2017年社保公积金个税计算方法汇总一览

在我国,社会保险是社会保障体系的重要组成部分,其在整个社会保障体系中居于核心地位。另外,社会保险是一种缴费性的社会保障,资金主要是用人单位和劳动者本人缴纳。2017年社保公积金及个税计算方法汇总一览,具体如下。

社保公积金个税的计算方法

我们一般所说的工资水平指的是税前工资,但是扣完社保、公积金和个税之后,拿到手的现金就少了很多。每个月单位发完工资之后你有没有好好查看一下自己的工资单?知不知道那些钱都分别扣到哪个地方了?

相信很多人都对自己的工资单不是很了解,甚至有些人并不关心。但实际上搞清楚这些很重要,公司给你多缴了还是少缴了关乎个人的利益,如果发现异常要及时反应或维权。

融360分析师以北京地区为例,看看社保、公积金及个税分别是怎么扣的。

一、社保(五险)

注意:

1、在医疗保险的个人缴费部分,2%是基本医疗保险部分,每年报销上限为10万元,如果每个月多缴3元钱的大病统筹险,则每年报销上限为30万元。

2、在失业保险的个人缴费部分,如果是城镇户口,缴费比例是0.2%,如果是农村户口则不用缴。

有人不太懂缴费基数的上限和下限,这里要解释一下,2014年北京市职工平均月工资水平为6463元,如果你的月工资低于6463×40%=2585.2元,则养老保险和失业保险的缴费基数按照2585.2元计算,如果你的月工资高于6463×3=19092元,则缴费基数按照19092元计算,如果你的月工资在两者之间,按照个人工资计算。

二、住房公积金

根据北京市住房公积金管理委员会的文件,2015住房公积金年度(2015年7月1日至2016年6月30日)住房公积金缴存比例为12%。

2015年公积金的月缴存上限为4654元,职工和单位月缴存额上限均为2327元,也就是说,即使你的月薪为3万元,单位和个人最多只能分别缴2327元。

2015年公积金的月缴存基数下限为北京市最低工资标准1720元,也就是说,如果你的月工资是1500元,则公积金缴存基数为1720元。

此外,单位申请降低住房公积金缴存比例的下限原则上不低于8%。也就是说,如果单位因经营不佳、盈利下降,是可以申请将住房公积金缴存比例由12%下调至8%的。

三、个人所得税

2011年9月1日起,我国个人所得税起征点调整为3500元,采用7级超额累进税率。

应纳税所得额=工资—五险一金—3500元,比如你上一年月工资是1万元,五险一金及3元的大病统筹险共扣了2223元,再扣除3500元个税起征点,剩下的4277元就是应纳税所得额,对应的个税级数为第2级。

应纳税所得额=工资—五险一金—3500元,比如你上一年月工资是1万元,五险一金及3元的大病统筹险共扣了2223元,再扣除3500元个税起征点,剩下的4277元就是应纳税所得额,对应的个税级数为第2级。

个税=应纳税所得额×税率—速算扣除数

还是按照1万元的月薪计算,每个月缴纳的个税=4277×10%-105=322.7元。

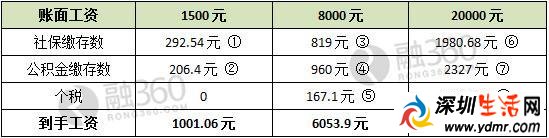

四、不同账面工资到手分别能拿到多少钱?

以上三部分为社保、公积金及个税的扣费方法及标准,下面我们再举例说明,三个人的账面工资分别为1500元、8000元、20000元,扣完五险一金及个税之后到手能拿到多少钱。由于五险一金的扣费基数是上一年工资水平,我们这里假设这三个职工现在的工资与上一年工资是相同的。

=6463×40%×(8%+0.2%)+6463×60%×2%+3

=6463×40%×(8%+0.2%)+6463×60%×2%+3

=1720×12%

=8000×10.2%+3

=8000×12%

=(8000-819-960-3500)×10%-105

=6463×3×10.2%+3

=6463×3×12%

=(20000-1980.68-2327)×25%-1005

五、公司把缴费基数降低,对个人有何影响?

有些经营不太正规的公司,为了降低负担或是避税,通常会把个人缴费基数算的很低,比如按照最低标准来缴费,这样会不会损害员工的利益?

融360分析师告诉大家,答案是肯定的。

首先,在社保方面主要影响的是退休后养老金的领取,缴费越低,领取的养老金就越少;

其次,公积金少缴了,会直接影响购房贷款限额,而且个人和单位缴存部分都上缴到住房公积金账户中,这里面的钱其实都归员工所有,单位少缴多少你就亏损多少;

第三,个税少缴了按理来说对员工是好事,不过有些地区要求有纳税经验或是个税达到一定起点才享受某些服务或政策优惠,比如子女上学、限购城市买房买车等,所以不缴或少缴未必是好事。

- 07-23武大副教授被曝同时和多个女

- 07-23河南新乡卫辉市抗洪:7座中

- 07-23是亲爹吗?上海男子4套房年

- 12-032年8500万湖人续约詹姆斯 这

- 12-03丁真妈妈对儿子入职国企很满

- 12-03王者荣耀S21赛季末上分英雄

武大副教授被曝同

【武大副教授被曝同时和多个女生发生关系 凭借《奇最新文章

-

武大副教授被曝同时

【武大副教授被曝同时和多个......

-

河南新乡卫辉市抗洪

【河南新乡卫辉市抗洪:7座......

-

是亲爹吗?上海男子

离婚是现在社会普遍存在的现......

-

2年8500万湖人续约

12月3日湖人球迷们吃了颗定......

-

丁真妈妈对儿子入职

12月2日,藏族小伙丁真走红......

最新推荐

- 05-19曼娜日记 曼娜回忆录全文阅

- 08-16黄菊自杀真实内幕 维基解密

- 10-24曹刚川被软禁 曹刚川近况 曹

- 02-22深圳人口密度全国第一!2016

- 06-15国美创始人黄光裕得罪了谁?

- 07-23武大副教授被曝同时和多个女

- 07-23河南新乡卫辉市抗洪:7座中

- 07-23是亲爹吗?上海男子4套房年

- 12-032年8500万湖人续约詹姆斯 这

- 12-03丁真妈妈对儿子入职国企很满

- 12-03王者荣耀S21赛季末上分英雄

- 12-03LOL英雄联盟S11赛季探险家伊

- 12-03澳士兵再被曝用塔利班死亡士

- 12-03丁真入选2020十大旅游事件 2

- 12-03舅舅介绍丁真走红经过 网友